車の修理代を保険で対応すると、その後の保険料が想像以上に高くなることがあります。

「修理が必要なとき、保険を使う方がいいのか、使わない方がいいのかが分からない」

「修理代がいくらからなら保険を使っても損しない?」

このような疑問や悩みをお持ちの方も多いのではないでしょうか。

この記事では保険を使った方がお得な場合と使わない方がお得な場合について、自動車修理店で保険を専門に扱っている私が解説します。

具体的な金額をもとに保険料をシミュレーションし、修理代と保険料のバランスについて説明しますので、保険を使うかどうかの判断基準がわかるようになるでしょう。

車の修理が必要なときに最適な選択をして、あなたの車とお財布を守ってくださいね。

車両保険で修理はどこまでカバーしてくれる?

車の修理がすべて保険でカバーできるわけではありません。車両保険で補償される範囲について解説します。

車両保険の基本を知ることで、保険を使える修理と使えない修理の判断ができるようになるでしょう。

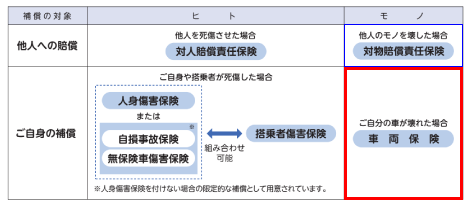

車両保険と対物保険の違い

車を補償する保険には「車両保険」と「対物保険」があります。

「車両保険」と「対物保険」の違いは補償対象となる車やモノの所有者が誰かという点です。

「車両保険」はご自身が所有する車を補償します。一方「対物保険」は事故の相手が所有する車やモノを補償します。

参照:損害保険料率算出機構 2022年度版自動車保険の概況

車両保険の補償範囲

車両保険で補償される範囲は契約タイプによって異なります。契約タイプは主に2種類あります。

- 一般タイプ

- 限定タイプ

一般タイプは保険会社により「フルカバータイプ」や「ワイドカバー型」「オールリスクタイプ」などと呼ばれ、補償範囲が広いのが特徴です。

限定タイプは保険会社により「エコノミー型」や「車対車・限定危険」「限定カバー」などと呼ばれ、一般タイプに比べて補償範囲が狭く、限定されています。

次の表のとおり、通常の限定タイプでは、相手のない単独事故や相手がわからない当て逃げは補償対象となりません。

|

一般 タイプ |

限定 タイプ |

|

|

衝突 |

○ |

○ |

|

火災・爆発 |

○ |

○ |

|

台風・洪水・高潮 |

○ |

○ |

|

盗難 |

○ |

○ |

|

自損事故 |

○ |

× |

|

当て逃げ |

○ |

× |

参照:日本損害保険協会 自動車保険

しかし、保険会社によっては当て逃げを補償するタイプもあります。

たとえば、あいおいニッセイ同和損保の車両保険では「一般補償」と「10補償限定」の2パターンがあり、「10補償限定」は当て逃げも補償対象です。

ご自身が加入している自動車保険の契約内容を、よく確認しましょう。確認してもわからない場合は、ぜひご相談ください。

事故以外の故障は保険が使えない

事故以外の通常の使用による故障は、車両保険が使えません。

車両保険は、ご自身の車が偶然な事故によって壊れた場合や、盗難にあった場合に支払われる保険です。

たとえば、エンジン部品の摩耗やバッテリーの寿命など、経年劣化による故障は車両保険で補償されません。また、メンテナンス不足による故障も、車両保険の補償対象外です。

保険を使うとどうなる?

車の修理で保険を使うと、修理費用を保険会社が負担してくれます。ご自身でお金を払う必要はありません。

しかし、保険を使うと自動車保険の等級が下がり、翌年度以降の保険料が高くなります。等級と保険料について詳しく解説しましょう。

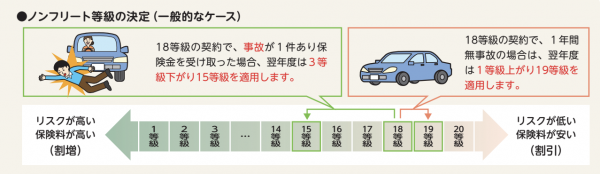

保険を使うと等級が下がる

車両保険を使うと等級が下がります。等級は保険を使わなければ上がり、保険を使うと下がる仕組みだからです。

等級は1等級から20等級まであり、過去の事故実績に応じて等級が決まります。

新規の場合は6等級からスタートし、1年間無事故であれば翌年度は等級が1つ上がり、事故で保険を使うと翌年度は等級が3つ下がります。

たとえば事故によりぶつけて凹んだり、傷がついた車の修理に保険を使うと、翌年度の等級は3等級下がります。

参照:損害保険料率算出機構 2022年度版自動車保険の概況

上のケースでは、18等級の契約で無事故の場合と、事故が1件あった場合を例にしています。

翌年度の等級は、無事故であれば18等級から1つ上がり19等級です。事故が1件あり保険を使用すると、18等級から3つ下がり15等級になります。

翌年度の保険料が高くなる

車両保険を使うと等級が下がるため、翌年度の保険料が高くなります。

等級は1等級から20等級に区分され、等級ごとに割増引率が決められています。数字が小さいほど保険料は高くなり、数字が大きいほど保険料は安くなります。

また7等級以上は、直近の契約で保険を使った場合と使わなかった場合で、割引率が違います。

事故で保険を使って3等級下がった場合は、3年間「事故有」の低い割引率が適用されます。

3年間無事故で過ごせば、4年目に「無事故」の高い割引率を適用できるようになります。

等級別割増引率表

|

等級 |

割増引率 |

|

|

無事故 |

事故有 |

|

|

20 |

-63% |

-51% |

|

19 |

-57% |

-50% |

|

18 |

-56% |

-46% |

|

17 |

-55% |

-44% |

|

16 |

-54% |

-32% |

|

15 |

-53% |

-28% |

|

14 |

-52% |

-25% |

|

13 |

-51% |

-24% |

|

12 |

-50% |

-22% |

|

11 |

-48% |

-20% |

|

10 |

-46% |

-19% |

|

9 |

-44% |

-18% |

|

8 |

-38% |

-15% |

|

7 |

-27% |

-14% |

|

6 |

-13% |

|

|

5 |

-2% |

|

|

4 |

+7% |

|

|

3 |

+38% |

|

|

2 |

+63% |

|

|

1 |

+108% |

|

参照:日本損害保険協会HP

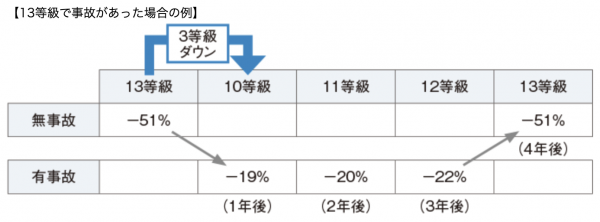

13等級で事故があった場合の例を、見てみましょう。

事故で保険を使うと、翌年度は13等級から10等級に下がります。10等級から12等級の3年間は事故有の割引率が適用され、13等級に戻ったとき無事故の割引率が適用できます。

参照:日本損害保険協会HP

保険を使う方が得な場合、使わない方が得な場合

事故で保険を使うと等級が下がって保険料が高くなるため、車の修理代によっては、保険を使わず自費で修理した方がいいケースもあります。

保険を使う方が得な場合と使わない方が得な場合、それぞれについて詳しく解説します。

保険を使う方が得な場合

修理代が保険料の増額分を上回る場合は、保険を使った方がお得です。

たとえば、保険を使うことにより増額する保険料が20万円で、車の修理代が50万円なら保険を使った方が得をします。

修理代50万円を保険会社から支払ってもらい、自身が20万円を負担すれば30万円分お得になります。

保険を使わない方が得な場合

修理代が保険料の増額分を下回る場合は、保険を使った方がお得です。

たとえば、保険を使うことにより増額する保険料が20万円で、車の修理代が10万円なら保険を使わない方が得をします。

修理代10万円は自己負担し、保険を使わずに等級を無事故のまま上げる方が、トータルでみてお得です。

また、保険期間中に複数回事故があった場合は、注意が必要です。

事故件数が多い場合、翌年度の契約に車両保険がつけられなくなったり、免責金額(事故負担金)を設定したりなど、条件がつくことがあります。

等級の低い契約で保険期間中に事故で複数回保険を使用すると、最悪の場合、翌年度の保険が契約できなくなる可能性もあります。

2回目以降の事故で保険を使うかは、代理店や保険会社によく相談してから決めましょう。

車両保険を使うと保険料はいくら上がる?

車両保険を使う方がいいのか、使わない方がいいのかを判断するためには、保険料がいくら上がるのかを計算する必要があります。

等級によって割増引率が大きく違うため、等級別にシミュレーションしてみました。

20等級の場合

現在20等級の契約で、事故により保険を使う場合と使わない場合を計算しました。

20等級は一番高い等級なため、事故がなければ年数が経過しても保険料に変化はありません。一方、事故で保険を使って等級が下がると3年間保険料が上がります。

以下のケースの場合、3年間の保険料合計額の差は64,000円のため、車の修理代が約64,000円を超える場合は保険を使う方がいいでしょう。

|

経過 年数 |

事故なし |

事故あり(3等級ダウン) |

||||

|

等級(事故有期間) |

割引率 |

概算保険料 |

等級(事故有期間) |

割引率 |

概算保険料 |

|

|

現在 |

20等級(0年) |

ー63% |

48,000円 |

20等級(0年) |

ー63% |

48,000円 |

|

1年目 |

20等級(0年) |

ー63% |

48,000円 |

17等級(3年) |

ー44% |

73,000円 |

|

2年目 |

20等級(0年) |

ー63% |

48,000円 |

18等級(2年) |

ー46% |

70,000円 |

|

3年目 |

20等級(0年) |

ー63% |

48,000円 |

19等級(1年) |

ー50% |

65,000円 |

|

3年間合計 |

144,000円 |

208,000円 |

||||

|

差額 |

64,000円 |

|||||

《 ← スマホでは左右にスクロールできます → 》

13等級の場合

現在13等級の契約で、事故により保険を使う場合と使わない場合を計算しました。

事故がなければ3年後には16等級まで上がります。事故で保険を使うと等級が下がり、4年後に13等級に戻ります。

事故の有無によって等級進行への影響は長く続きますが、事故後3年間の保険料合計額の差で比較してみましょう。

以下のケースでは3年間合計の保険料差は120,000円のため、車の修理代が約120,000円以下であれば保険を使わない方がお得です。

|

経過 年数 |

事故なし |

事故あり(3等級ダウン) |

||||

|

等級(事故有期間) |

割引率 |

概算保険料 |

等級(事故有期間) |

割引率 |

概算保険料 |

|

|

現在 |

13等級(0年) |

ー51% |

60,000円 |

13等級(0年) |

ー51% |

60,000円 |

|

1年後 |

14等級(0年) |

ー52% |

59,000円 |

10等級(3年) |

ー19% |

99,000円 |

|

2年後 |

15等級(0年) |

ー53% |

58,000円 |

11等級(2年) |

ー20% |

98,000円 |

|

3年後 |

16等級(0年) |

ー54% |

56,000円 |

12等級(1年) |

ー22% |

96,000円 |

|

3年間合計 |

173,000円 |

293,000円 |

||||

|

差額 |

120,000円 |

|||||

《 ← スマホでは左右にスクロールできます → 》

新規6等級の場合

現在新規6S等級の契約で、事故により保険を使う場合と使わない場合を計算しました。

新規6S等級で事故により保険を使うと、3等級に下がります。4等級以下は保険料に割り増しがかかるため、事故がない場合との保険料差は大きくなります。

以下のケースの場合、車の修理代が約150,000円以下であれば保険を使わない方がいいでしょう。

|

経過 年数 |

事故なし |

事故あり(3等級ダウン) |

||||

|

等級(事故有期間) |

割増引率 |

概算保険料 |

等級(事故有期間) |

割増引率 |

概算保険料 |

|

|

現在 |

6S等級(0年) |

+3% |

100,000円 |

6S等級(0年) |

+3% |

100,000円 |

|

1年後 |

7F等級(0年) |

ー27% |

71,000円 |

3等級(3年) |

+38% |

134,000円 |

|

2年後 |

8等級(0年) |

ー38% |

60,000円 |

4等級(2年) |

+7% |

104,000円 |

|

3年後 |

9等級(0年) |

ー44% |

54,000円 |

5等級(1年) |

ー2% |

95,000円 |

|

3年間合計 |

185,000円 |

333,000円 |

||||

|

差額 |

148,000円 |

|||||

《 ← スマホでは左右にスクロールできます → 》

参考:あいおいニッセイ同和損保 自動車保険翌年以降の等級・保険料の変化イメージ

現在の等級が20等級のときと新規6S等級のときで、事故の有無による保険料差が大きく違います。

5等級は保険料の割引率が低く、4等級以下になると割り増しもかかるため、等級ダウンによって5等級以下になる場合は保険料が非常に高くなる可能性があります。

等級の低い契約で事故があった場合は、保険を使うかどうかを慎重に判断しましょう。

まとめ

車両保険、ご自身の車が偶然な事故によって壊れた場合や、盗難にあった場合に使える保険です。

事故により損害を受けた車の修理に保険を使うと、翌年度の等級が下がり、保険料が高くなります。

翌年度以降の保険料の増額分より修理代が低い場合は、保険を使わない方がお得です。

保険を使うのが損か得かは、どれくらい保険料が上がるのかをシミュレーションし、修理代と比べてみなければ判断できません。

保険料シミュレーションが難しい場合や保険を使う方がいいのかどうか迷う場合は、ぜひ堂脇自動車にご相談ください。

弊社で加入いただいた自動車保険でなくても証券をお持ちいただければ、契約内容と修理内容を考慮して、保険の専門家がお客さまの立場に立ってアドバイスいたします。