自動車保険の保険料は毎年数万円もかかる固定費ですが、加入している保険の内容をしっかり理解している人は少ないでしょう。

この記事では、

「自動車保険の保険料、もっと安くならないかな?」

「今の契約内容が、自分に合っているのかわからない」

このような疑問や悩みをお持ちの方に向けて、自動車保険の見直し方法や保険料を安くする方法を解説していきます。

この記事を読めば、保険料の払いすぎを防ぎ、あなたに合う補償の自動車保険がどれかを理解することができます。

自動車保険を最適化して固定費を下げ、浮いたお金をぜひ自由に使いましょう。

車にかける保険は2種類

車にかける保険は2種類あります。

- 自賠責保険(強制保険)

- 自動車保険(任意保険)

自賠責保険は、公道を走るすべての自動車に加入が義務づけられているため、強制保険と呼ばれ、入っていないと罰則があります。

一方、自動車保険は任意に契約できるため、任意保険とも呼ばれ、入っていなくても罰則はありません。

自動車保険といえば、強制保険の自賠責ではなく、任意保険の方を指すのが一般的です。

自賠責保険と自動車保険について解説するので、違いを理解しておきましょう。

自賠責保険

自賠責保険とは法律により、人身事故の被害者を救済するために制定された保険です。

主に次のような特徴があります。

- 加入が義務づけられている

- 補償範囲は相手の死亡やケガのみ

- 補償限度額は上限がある

- 保険料は用途車種と保険期間で決まる

自賠責保険の補償範囲は相手のケガや死亡など、人身事故による損害のみで、車や物損は補償対象外です。

自賠責保険で補償される金額には上限があります。補償限度額は被害者1名ごとに定められており、以下のとおりです。

|

補償内容 |

補償限度額 |

|---|---|

|

死亡 |

3,000万 |

|

後遺障害 |

4,000万 |

|

ケガ |

120万 |

参照:損害保険料率算出機構 2022年度自動車保険の概況

自賠責保険の保険料は車の用途車種によって確定しているため、車を変えずに保険料を安くすることはできません。

自動車保険

自動車保険は、保険加入者のために、民間の保険会社が自賠責保険で足りない分を補償する保険です。

自動車保険には主に次の種類の補償があります。

- 対人保険

- 対物保険

- 人身傷害保険

- 車両保険

相手への補償は対人保険や対物保険から支払われ、自分への補償は人身傷害保険や車両保険などから支払われます。

自動車保険の保険料は用途車種だけでなく、契約内容によって変わるため、安くするためには契約内容の見直しが重要です。

自動車保険料を決める5つのポイント

自動車保険の保険料は契約内容によって変わり、リスクが高いと保険料は高くなり、リスクが低いと保険料は下がります。

自動車保険の保険料に大きく関係する5つのポイントについて解説します。

- 自動車の種類と型式

- 補償内容

- 運転者の年齢

- 過去の事故歴

- 運転者の範囲

それぞれのポイントについて知ることで、自動車保険の保険料を安くする方向性が見えてくるでしょう。

自動車の種類と型式

自動車の種類や型式によって決まる型式別料率クラスは、自動車保険の保険料に大きく影響します。

自動車の型式ごとにリスクの大きさを数値で表し、4つの項目「対人」「対物」「傷害」「車両」ごとに普通車は17段階、軽乗用車は3段階で評価されます。

型式別料率クラスの対象は「自家用普通乗用車」「自家用小型乗用車」「自家用軽四輪乗用車」の3車種です。

|

用途車種 |

料率クラスの段階 |

|

自家用普通乗用車 |

1〜17 |

|

自家用小型乗用車 |

|

|

自家用軽四輪乗用車 |

1〜3 |

料率クラスの数字が大きいほど事故のリスクが高く、保険料は高くなります。料率クラスの数字が小さければ事故のリスクは低く、保険料は安くなります。

自家用乗用車の料率クラスを参考に比較しました。一般的に、高級車や外車、スポーツカーの料率クラスは高めです。

|

料率クラス |

|||||

|

型式 |

対人 |

対物 |

傷害 |

車両 |

|

|

BMW 3 |

5U30 |

8 |

8 |

7 |

17 |

|

クラウン |

ARS210 |

6 |

3 |

7 |

8 |

|

ノート |

NE12 |

3 |

6 |

6 |

6 |

《 ← スマホでは左右にスクロールできます → 》

参照:損害保険料率算出機構 型式別料率クラス検索

補償内容

自動車保険は補償内容によって補償される範囲が異なり、補償範囲とリスクの大きさに応じて保険料が変化します。

たとえば、特約をたくさんつけると補償される範囲が広くなり安心ですが、同時にリスクも高くなり、保険料が上がります。

また、保険料に大きな影響を与えるのが、車両保険の補償範囲です。

オールリスクの一般タイプにする場合と補償範囲を限定するタイプとでは、数千円単位で保険料に差が出るでしょう。

運転者の年齢

運転者の年齢によってリスクが異なるため、運転者の年齢の範囲や被保険者の年齢層に応じて、自動車保険の保険料は変わります。

運転者の年齢を限定し、若い方が運転中のリスクを補償範囲から外すと保険料は安くなります。

「2021年度中の年齢層別免許保有者10万人あたりの交通事故件数」によると、19歳以下の事故件数が全体の約33%、20歳〜29歳の事故件数は約16%でした。

年齢が若い層の事故件数が多いため、年齢条件を低くするとリスクが高まり、保険料も上がります。

参照:損害保険料率算出機構 2022年度自動車保険の概況

過去の事故歴

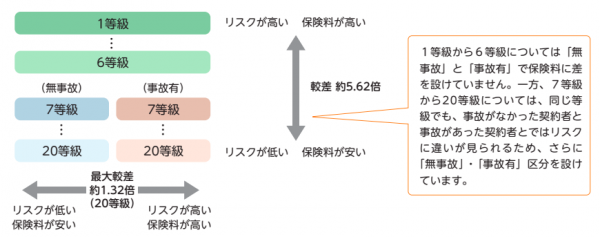

過去の無事故年数や事故件数などに応じて等級が決まり、自動車保険の保険料に大きく影響します。

等級は1〜20等級に区分され、数字が小さいほど保険料は高くなり、数字が大きいほど保険料は安くなります。

たとえば1等級は最も等級が低く、保険料の高い等級です。一方、20等級は最も等級が高く、保険料の安い等級です。

また、7〜20等級は適用する係数が無事故係数か、事故有係数かで細分化されています。同じ等級であっても、事故があった契約と事故がなかった契約でリスクが異なるためです。

引用:損害保険料率算出機構 2022年度版自動車保険の概況

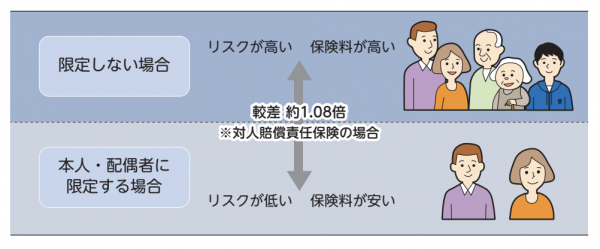

運転者の範囲

自動車保険の保険料は、運転者の範囲によって変わります。運転者の範囲を限定するかしないかによってリスクが異なるためです。

運転者を限定しない場合、補償範囲が広がる分リスクは高くなり、保険料も上がります。

一方、運転者を本人・配偶者限定にした場合、限定しない場合に比べてリスクが低くなり、保険料は安くなります。

引用:損害保険料率算出機構 2022年度自動車保険の概況

自動車保険を安くする方法と見直しポイント

自動車保険を安くするには、補償範囲を縮小してリスクを低下させることが効果的です。

リスクが高いと保険料は高くなり、リスクが低いと保険料は下がります。

リスクを下げ、自動車保険を安くするコツを次の3つの観点から解説します。

- 運転者条件を見直す

- 補償内容を見直す

- 等級を入れ替える

あなたに適した方法を見つけて、保険料を節約しましょう。

1:運転者条件を見直す

車を運転する可能性がある人を再度よく考え、運転者の条件を見直してみましょう。

運転者限定の見直し

運転者を本人限定や本人・配偶者限定にするとリスクが下がり、保険料を抑えられます。

たとえば、あいおいニッセイ同和損保では、運転者限定なしと比べて本人限定は保険料が約8%、本人・配偶者限定は約6%割引されます。

親族や友人が運転する頻度が高いことを理由に、運転者限定をつけられないと考えている方は、他車運転特約の使用を検討してみましょう。

他者運転特約とは、他人の車を運転中に起きた事故を適用条件をみたす場合に、自身の契約車両とみなし、自身の保険で補償する特約です。

親族や友人があなたの車を運転中に起きた事故に、あなたの自動車保険ではなく、親族や友人の自動車保険を使ってもらえれば、あなたは運転者限定をつけることが可能です。

他者運転特約の使用を考慮したうえで、運転者限定を検討してみてください。

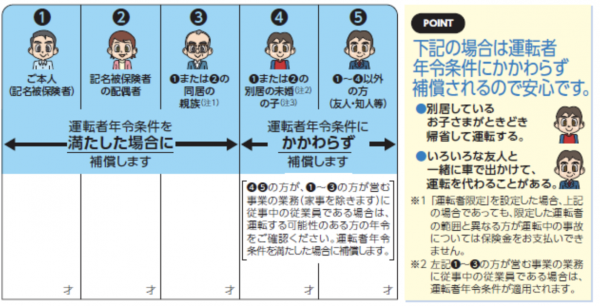

年齢条件の見直し

年齢条件を高くすればリスクが下がり、保険料を節約できます。

年齢条件が適用されるのは同居の親族です。別居の未婚の子や親族、友人などは年齢条件の対象になりません。

たとえば、一人暮らしをしている20歳の子どもが一時的に帰省し運転する場合、年齢条件を35歳以上補償にしていても、子どもが運転中に起きた事故は補償されます。

年齢条件の適用範囲を再確認し、同居の親族の年齢に応じた年齢条件にしてください。

引用:あいおいニッセイ同和

2:補償内容を見直す

自動車保険の保険料を安くするためには、次の2点を見直すと効果的です。

- 車両保険の見直し

- 特約の見直し

あなたに必要な補償をよく考えてみましょう。

車両保険の見直し

車両保険は保険料に大きく影響するため、車両保険から見直すと保険料が安くなりやすいです。

車両保険の補償範囲を一般タイプ(オールリスク)から限定タイプ(エコノミー)に変更すると、補償範囲が狭くなるため、保険料は安くなります。

基本的には、限定タイプでは単独事故やあて逃げは補償されませんが、保険会社により補償範囲は異なります。

あなたが加入している自動車保険の一般タイプと限定タイプの違いを確認し、どこまでの補償が必要か、再度考えてみてください。

また、免責金額を設定すれば、補償内容を変えずに保険料を抑えられます。免責金額とは、自己負担する金額のことです。

たとえば免責金額を10万円にした契約で、車の修理費用が50万円かかったとします。保険会社から受け取れる保険金は50万円ー10万円=40万円です。

免責金額は高くすればするほど、保険料が安くなります。

事故のときにいくらまでなら自己負担できるのか、保険料とのバランスを考慮して決めましょう。

特約の見直し

必要のない特約や補償が重複している特約を削除すると、保険料が安くなります。

自動車保険を更新する際、補償内容をよく確認せずに毎年同じ条件で更新している人は要注意です。

以前は必要だった特約も、今は必要なくなっているかもしれません。

また、人身傷害の車外危険担保特約や弁護士特約・個人賠償特約は、重複しやすい特約です。

人身傷害の車外危険担保特約や弁護士特約・個人賠償特約は、1台の契約で同居の親族も補償されます。2台以上につけると補償が重複し、保険料がムダになる可能性があります。

同居の親族で2台以上車を所有している方は、それぞれの契約に人身傷害の車外危険担保特約や弁護士特約・個人賠償特約がついていないか、自動車保険の証券を見て確認しましょう。

3:等級を入れ替える

同居の親族で車が2台以上になる場合、車同士の等級を入れ替えて保険料を安くできるかもしれません。

所有している車同士で、等級を入替できる条件と入替した場合の保険料差を見てみましょう。

入れ替えができる条件

所有している車同士で等級を入れ替えできるのは、増車や減車など車に変化のある次のようなタイミングだけです。

- 新しく車を手に入れた場合

- 廃車や譲渡により車を手放した場合

複数台車を所有していても、いつでも等級の変更や交換ができるわけではありません。

増車や減車など、車に変更がある時は見直しをするチャンスと捉え、積極的にいくつものパターンで見積もりをしてみましょう。

入れ替えシミュレーション

新しく車を購入した場合は、すでに持っている車と等級を入れ替えた複数のパターンで、計算してみましょう。

保険料に影響する型式や補償内容は車によって違うため、合計の保険料が安くなるかもしれません。

一般的に充実した補償内容や高い料率クラスの車には、割引率の高い等級を適用した方が保険料の節約につながります。

たとえば現在、8等級のA車と20等級のB車の2台を所有しているとしましょう。

B車を廃車して、新しくC車を買う場合、通常であれば20等級の契約でB車とC車を入れ替えします。

しかし、新車のC車は、8等級のA車とも入れ替えが可能です。

新車のC車を20等級のB車と入れ替えた場合と、8等級のA車と入れ替えた場合、それぞれを計算してみました。

|

現在 |

これから |

|

8等級 :A車 |

A車→そのまま |

|

20等級:B車 |

B車→廃車 |

|

C車→購入 |

パターン1

|

変更内容 |

保険料 |

|

|

8等級 |

A車(変更なし) |

103,260円 |

|

20等級 |

B車→C車へ入替 |

46,140円 |

|

2台合計 |

149,400円 |

|

パターン2

|

入替 |

保険料 |

|

|---|---|---|

|

8等級 |

A車→C車へ入替 |

71,920円 |

|

20等級 |

B車→A車へ入替 |

64,840円 |

|

2台合計 |

136,760円 |

|

パターン1は、20等級の契約に廃車したB車の代わりにC車を入れます。8等級のA車は何も変更しません。

パターン2は、20等級の契約に廃車したB車の代わりにA車を入れます。同時に8等級の契約でA車とC車を入れ替えます。

2台の合計保険料を比較すると、パターン1よりもパターン2の方が、12,640円安くなりました。

パターン2で手続きするには、C車が納車される日付を変更日として、2つの手続きが必要です。

- 8等級の契約で、A車からC車へ入替

- 20等級の契約で、B車からA車へ入替

増車や減車があるときは様々なパターンで計算すると、同じ補償内容でも保険料を最適化できるパターンが見つかるでしょう。

まとめ

自動車保険の保険料を決めるポイントと、保険料を安くするコツを解説してきました。

次のポイントを見直すと、保険料を抑えられます。

- 運転者限定をつける

- 年齢条件を高く設定する

- 車両保険を限定タイプにする

- 車両保険に免責金額を設定する

- 不要な特約や補償が重複している特約がないか、確認する

また、2台以上車を所有している場合は条件が揃えば、所有している車同士で等級を入れ替えて保険料の最適化できる可能性があります。

自動車保険の証券を見て、見直しできるところはないか確認してみましょう。

不安な場合やわからないときは、ぜひ堂脇自動車にご相談ください。

弊社で加入いただいた自動車保険でなくても証券をお持ちいただければ、保険の専門家がお客さまの立場に立ってアドバイスいたします。